重磅報告:百城住宅庫存同比連跌32個月

發(fā)布時間:2018/4/3 16:38:29 瀏覽次數(shù):11935 來源: 中房網(wǎng) cjjt-fdc

經(jīng)歷了近四年的全國去庫存“戰(zhàn)役”����,全國100個城市的住宅庫存規(guī)模持續(xù)下跌。

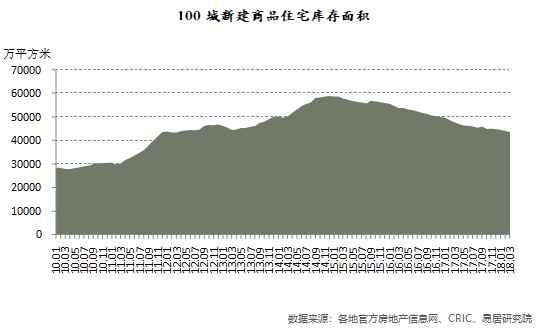

上海易居房地產(chǎn)研究院近日發(fā)布的《100城住宅庫存報告》顯示���,截至3月底����,100個城市新建商品住宅庫存總量不足5億平方米��,其規(guī)模相當(dāng)于2013年3月份的水平����,即庫存規(guī)?��;氐搅?年前���。

75個城市庫存低于去年同期水平

報告顯示,截至3月底���,其監(jiān)測的100個城市新建商品住宅庫存總量為43712萬平方米�,環(huán)比減少1.0%�����,同比減少8.7%。觀察歷史數(shù)據(jù)�,2015年以來全國100城庫存規(guī)模就呈現(xiàn)出持續(xù)性的下跌態(tài)勢,充分體現(xiàn)了近四年全國去庫存取得了較好的效果��。

具體來看��,一���、二�、三四線100個城市新建商品住宅庫存總量分別為2088��、22977和18647萬平方米����,環(huán)比增幅分別為-2.2%、-1.1%和-0.8%�����,同比增幅分別為-7.7%����、-8.5%和-9.0%。當(dāng)前三類城市均呈現(xiàn)了環(huán)比和同比的下滑態(tài)勢�����,未來部分房價上漲過快、庫存偏少的城市��,補庫存的空間依然較大����。

100個城市中,有75個城市的庫存出現(xiàn)了同比下滑態(tài)勢�����,其中廊坊�、杭州和保定的同比跌幅較大����,跌幅分別為49%、48%和45%�����。75%比例的城市出現(xiàn)了庫存同比下跌現(xiàn)象��,進(jìn)而促使百城庫存規(guī)模出現(xiàn)下跌���。同時��,100個城市中�,有25個城市庫存出現(xiàn)了同比增長現(xiàn)象。其中合肥���、珠海和惠州3個城市的庫存上升幅度較大�����,同比增幅分別達(dá)到139%�、82%和49%��。

預(yù)售證管控空前嚴(yán)厲

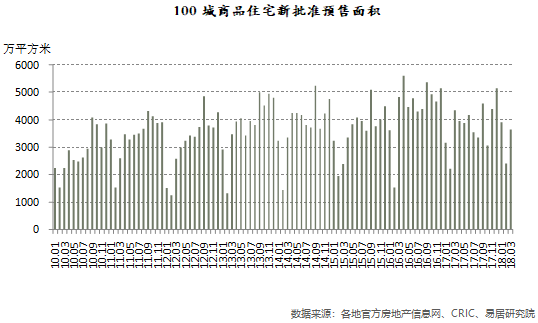

報告顯示���,2018年3月份�,100個城市新建商品住宅月度新批準(zhǔn)預(yù)售面積為3643萬平方米�����,環(huán)比增長51.0%�,同比減少16.5%?���?傮w上看���,3月份房企推盤節(jié)奏并沒有明顯加快。易居房地產(chǎn)研究院分析認(rèn)為����,這和當(dāng)前各地繼續(xù)限價的做法有關(guān)。地方政府對于高價樓盤的預(yù)售證發(fā)放有較為嚴(yán)厲的政策����,進(jìn)而也希望通過對預(yù)售證的管控,倒逼房企主動降價���。

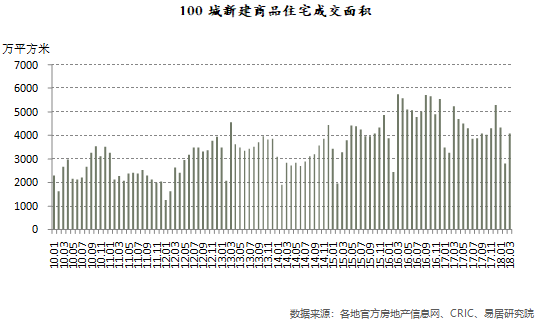

成交方面��,100個城市新建商品住宅3月份成交量為4090萬平方米,環(huán)比增長45.2%����,同比減少21.9%。觀察歷史數(shù)據(jù)���,當(dāng)前市場交易并沒有大幅度反彈�����,成色相對不足���,甚至還低于1月份的交易水平����。這和樓盤供應(yīng)量相對偏小����、各地購房政策依然從緊等因素有關(guān)。

從供求關(guān)系來看����,100個城市新建商品住宅3月份供應(yīng)量為3643萬平方米,而成交量為4090萬平方米���。對比供應(yīng)數(shù)據(jù)����,3月樓市呈現(xiàn)出供小于求的態(tài)勢����。實際上今年一季度此類供求不平衡的特征就很明顯��。這可以解釋部分城市近期存在的“搶房”現(xiàn)象���,以及各地出臺或升級搖號政策的現(xiàn)象。

新房庫存11個月可消化完

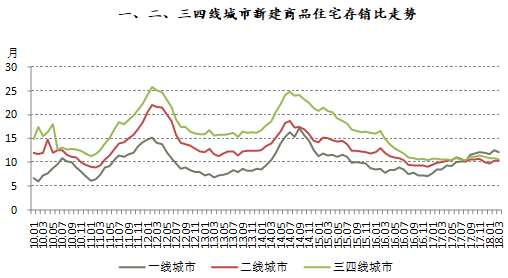

從存銷比方面來看�,3月份,100個城市新建商品住宅存銷比即庫存去化周期為10.5個月�����,這也意味著市場僅需10.5個月的時間就能消化完這些庫存�,該數(shù)值相比2月份10.6個月有所下滑。觀察歷史數(shù)據(jù)���,目前存銷比在低位水平的基礎(chǔ)上���,正呈現(xiàn)出震蕩上行的態(tài)勢。

其中���,一、二�����、三四線100個城市新建商品住宅存銷比分別為12.2、10.3和10.6個月����。相比2月份12.6、10.3和10.9個月的數(shù)值����,二線城市持平、一線和三四線城市有所下跌����。

觀察近期這三類城市的存銷比數(shù)據(jù),報告認(rèn)為�����,從縱向看基本上都呈現(xiàn)了在低位水平上微小反彈的態(tài)勢�。而從橫向看,一線城市的去化周期甚至比二線城市�、三四線城市要大,已經(jīng)增長到壓迫房價下跌的程度��,這也可以解釋近期幾個月國家統(tǒng)計局公布的70城房價指數(shù)中���,一線城市房價指數(shù)率先下跌的現(xiàn)象�����。

經(jīng)歷了本輪去庫存政策消化期��,可以看出��,各個城市的存銷比數(shù)值差異較大�。100個城市中,有24個城市的存銷比大于16個月��,此類城市去庫存壓力依然較大�;有23個城市的存銷比位于12-16個月之間,此類城市的去庫存周期相對適中��;有53個城市的存銷比小于12個月����,此類城市的去庫存周期相對偏小。

具體城市看�,環(huán)京區(qū)域的部分城市即主要為"北三縣"的城市,去庫存周期明顯偏高���。當(dāng)然這和此類城市新房交易規(guī)模非常小有關(guān)(均低于5萬平方米/月的水平)�,所以容易導(dǎo)致去庫存周期偏高。而在存銷比偏低的10個城市中��,除杭州��、南京兩個城市屬于二線省會城市外����,其他8個城市都是三線城市�����。此類城市去庫存周期相對偏小�����,即都低于6個月的水平���,政策收緊的概率較大����。

二季度房地產(chǎn)政策收緊

報告分析稱����,一季度全國100城住宅庫存的特征很明顯���,即繼續(xù)表現(xiàn)出住宅庫存不足的特征。當(dāng)然類似城市主要是規(guī)模較大的城市���,其市場基本面較好�、房屋買賣相對活躍�,進(jìn)而會出現(xiàn)庫存規(guī)模"跌易增難"的現(xiàn)象。

預(yù)計二季度全國100城購房政策收緊的概率將加大���,這有助于緩解庫存不足的矛盾�����。當(dāng)然���,預(yù)計一二線和三四線城市的政策會有差異。其中�,近期包括大連、武漢�����、長沙���、杭州�、西安等二線城市的政策繼續(xù)收緊,此類政策包括限購���、限售、搖號���、優(yōu)購(給予優(yōu)先購房權(quán))等內(nèi)容���,利好規(guī)范市場交易和緩解庫存不足的風(fēng)險。比如說在優(yōu)先購房權(quán)上��,包括棚改對象���、首套購房者和相關(guān)人才在搖號中有優(yōu)先認(rèn)購權(quán)�,這就有助于在房源不足的情況下��,形成更公平的搖號制度���。而對于其他三四線城市尤其是地級市來說��,倘若市場過熱����、庫存不足,那么此類城市提高銀行信貸利率����、出臺或升級限售等政策的概率也會加大。

【附注】

100個城市按一���、二�����、三四線城市劃分如下:

4個一線城市:北京���、上海、廣州�����、 深圳�。

32個二線城市:哈爾濱、長春�����、沈陽、大連����、天津、石家莊���、太原�、濟南����、青島�、南京、蘇州�、杭州、寧波��、合肥�����、南昌����、福州�����、廈門�、鄭州�、武漢、長沙���、貴陽�、南寧����、海口����、昆明、重慶��、成都��、西安���、蘭州�、西寧、呼和浩特�����、銀川����、烏魯木齊。

64個三四線城市:丹東���、秦皇島�����、唐山、承德��、廊坊����、燕郊、香河���、大廠�、固安、保定�����、張家口���、煙臺�����、威海�����、日照���、濟寧、徐州�、揚州、鎮(zhèn)江�����、常州、無錫��、江陰�����、昆山����、南通、溫州�����、嘉興��、嘉善���、湖州���、舟山���、金華��、淮南�、蚌埠、安慶����、蕪湖、馬鞍山��、滁州����、泉州、晉江��、漳州��、莆田����、贛州、九江�����、景德鎮(zhèn)�、株洲�����、岳陽�、常德����、襄陽、荊門�����、宜昌����、珠海、東莞��、佛山�、中山、肇慶��、惠州�����、清遠(yuǎn)�、韶關(guān)、茂名�、湛江、北海����、柳州、桂林�����、三亞�、洛陽、包頭�。